|

★飛び石・当て逃げ・単独事故の保険請求についての解説★ 単独事故は交通事故の中で数多く起こっています。交通事故は何も人を巻き込むだけではありません。スピードを出しすぎて自損事故とか、車を壁にこすってしまったり。大きな目で見ると当て逃げや飛び石による窓ガラスの破損なども含まれます。 自動車保険は基本的に賠償保険ですが、自分の車を守る為に保険に加入する必要もありますね。 自損事故保険で車の修理代が担保されると勘違いする人が多いですが、自損事故保険と言うのはあくまで怪我に対する保険金です。 自爆事故で自分の車を守るのが車両保険。体を守るのが、自損事故保険や搭乗者傷害保険、人身傷害補償保険です。 以下よく発生する事故の保険請求を検討してみましょう。保険使用は翌年以降の負担増加につながります。等級制度も2012年に改定されていますので保険を使うか否かはよく検討しましょうね! |

| 飛び石によるフロントガラスのヒビ | |

| 事故原因 | 高速道路で走行中とか、ダンプ車から石が飛んできてヒビが入ります。 |

| 損害額 | 車種にもよりますが、窓ガラス全面交換で50,000円から180,000円程度です。 保険を使わない自費の場合はチューブで接着剤を入れる修理方法なら10,000円ぐらいで直せます。 |

| 保険は使える? | オールリスク免責0契約なら自己負担額なく修理できます。一般の車両保険契約であれば免責額を自己負担し保険請求できます。 車対車限定A契約であればAの中に飛び石が補償されていますので免責額を自己負担して保険請求できます。 |

| ポイント | 通常保険を使用すれば等級が3等級ダウンしますが、飛び石による損害は契約者の運転技術(危険度)に起因しませんので、2012年9月30日以前の始期の契約については、等級は翌年据置の特別措置が取られています。 2012年10月1日以降の始期の契約は1等級ダウンになります。とほほ。 |

| 管理人が物申す | 等級が上位であれば使ってもいいかなと思いますが、等級が低い人は、チューブで直して等級を上げていった方がいいと思います。 免責額負担ならなおさらですね。ボブは自分で修理する派です。 |

| 当て逃げ | |

| 事故原因 | 心無い人が世の中にはいて、当てときながら逃げるがいたり、ハンドル操作ミスで壁や電柱にぶつけたりします。 |

| 損害額 | 車種にもよりますが、バンパー補修交換で20,000円から150,000円程度です。パネルは損害箇所によりますが50,000円からひどいと250,000円ぐらいします。保険を使用しない場合なら、カー用品販売店に行って自分で直すしかありません。ただメタリック系の車は発色が難しいのでお店でやりましょう。 |

| 保険は使える? | オールリスク免責0契約の契約なら自己負担額なく修理できます。一般の車両保険契約であれば免責額を自己負担し保険請求できます。車対車限定A契約は保険請求できません。何故かというと、あくまで車と車の事故で、相手の車が限定できる場合のみ保険が使えることが前提で安い保険料で押さえているからです。このタイプで契約している人はあきらめるしかありません。 |

| ポイント | 保険を使用すれば等級が3等級ダウンします。ですから今後3年間の保険料が、使った場合と使わない場合でどれくらい変わるか、保険会社に確認した上で決めましょう。 |

| 管理人が物申す | まあ当て逃げはホント頭にきますが、割り切るしかありません。最近は安い修理工場のチェーンが出来上がっていますので、何社か見積り取ってみるのもいいかもしれませんね。 |

【引用】日本損害保険協会・損害保険のQ&A23より。

【引用】日本損害保険協会・損害保険のQ&A23より。

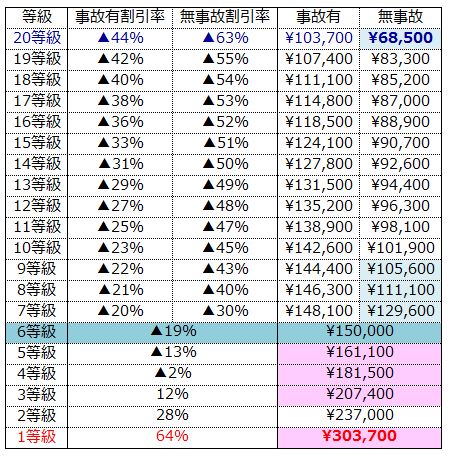

等級別割増引率例の為、各社微妙に違います。ちなみに6等級以下はすべての等級が事故ありのグループの為、事故有無の区分を設けていません。

| 保険を使うと |

6等級で自損事故(電柱や壁にぶつかる)を起こして保険を使用すると翌年は3等級です。その後3年間更新で550,000円の保険料です。 |

| 保険使用の目安 3等級ダウン |

自損事故・当て逃げは3等級ダウンです。200,000円程度の損害で保険を使うと、その後の保険料が大変な事になるのがわかりました。駐車場で車を少しぶつけて200,000円ぐらいの損害なら、自己負担したほうが得です。 保険会社の担当者に質問すれば今後の保険料について概算を教えてくれます。保険を使う際は必ず今後の保険料を確認しましょう。 |

| 保険使用の目安 1等級ダウン |

6等級の契約で1等級ダウン(飛び石)で13万程度の損害で保険を使うとどうなるでしょうか? 保険を使用しなければ、その後の保険料は(129,600+111,100+105,600)で346,300円です。 差額は94,400円です。仮に免責(自己負担)額が50,000円の契約なら150,000円以下の損害なら自己負担したほうが得です。 |